Об областном бюджете на 2023 год и на плановый период 2024 и 2025 годов

Статья 1. Предмет регулирования Налогового кодекса. Налоговый кодекс далее — Кодекс регулирует отношения далее — налоговые отношения , связанные с применяемыми в Республике Армения налогами далее — налоги и предусмотренными Кодексом сборами далее — сборы , устанавливает принципы налоговой системы Республики Армения, понятия, виды налога и сбора, круг налогоплательщиков, ставки налога, порядок и сроки исчисления, уплаты налога, а в случаях, установленных Кодексом, — взимания налоговых обязательств, а также налоговые льготы. Круг плательщиков сборов, ставки сборов, порядок и сроки исчисления, уплаты, взимания сборов, а также льготы по сборам устанавливаются Кодексом или законами Республики Армения.

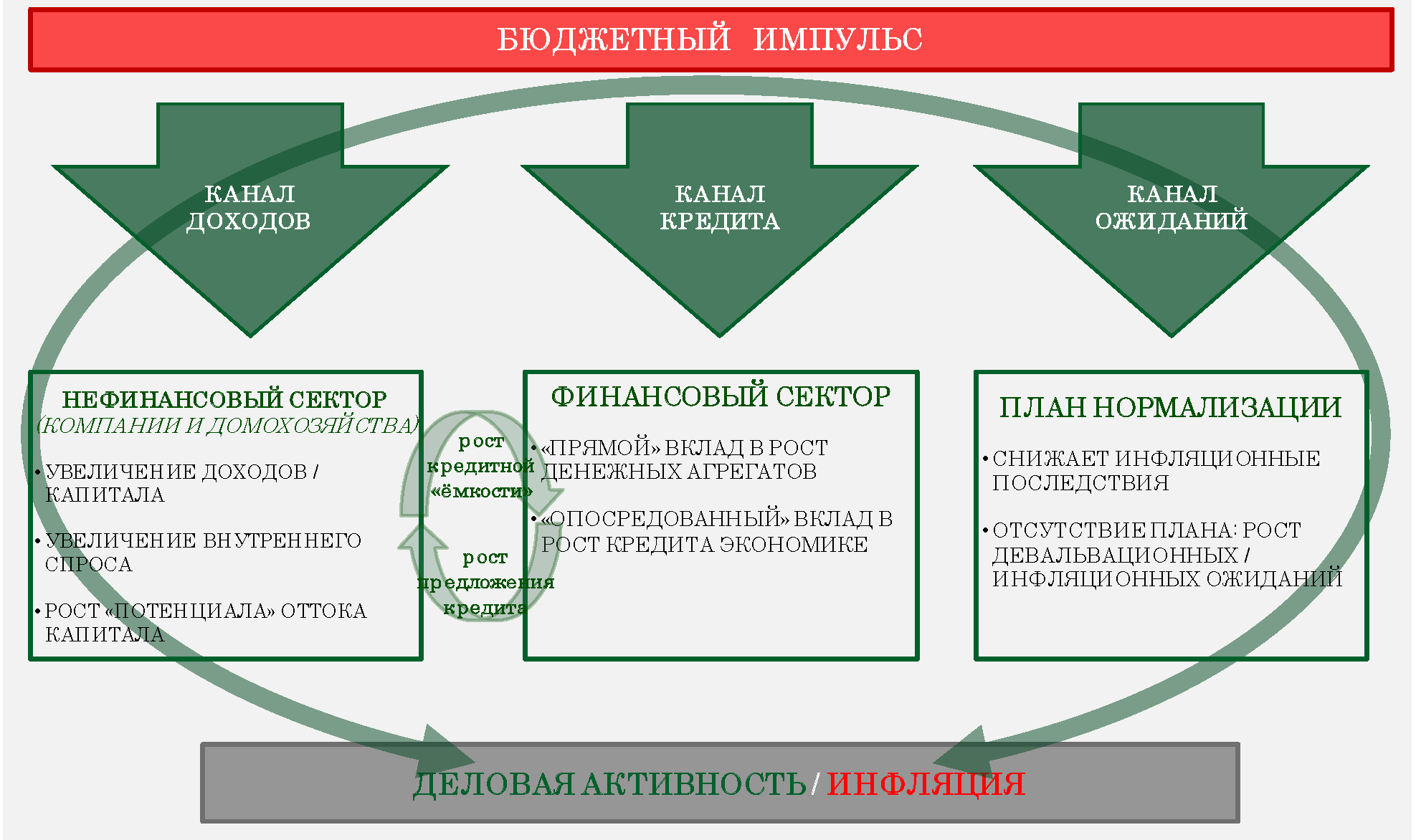

Налоговые преференции, в юридическом смысле, принимают разную фигуру - чаще всего это отчисления, освобождения, сниженные ставки, а также и прекращение сбора налога, или общее налогообложение доходов налогоплательщиков. Их общим признаком является то, что они ведут к снижению налогового обязательства, и тем же, к снижению потенциальных бюджетных влияний как для центрального бюджета, так и для бюджетов единиц территориального самоуправления. Означает это, что эти преференции имеют свою ценность. Выражается она в величине потерянных бюджетом доходов. Налоговые преференции являются дефакто заменителем бюджетных расходов и, в определенных условиях, представляют альтернативу для непосредственных трансферов из бюджета государства или гмины. Как форма расходов англ.

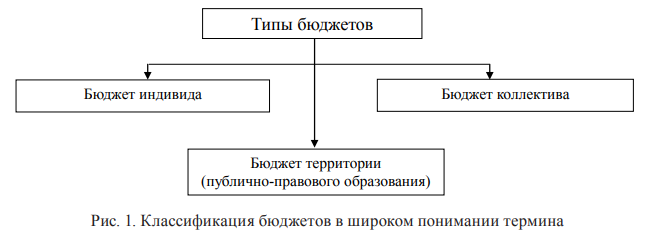

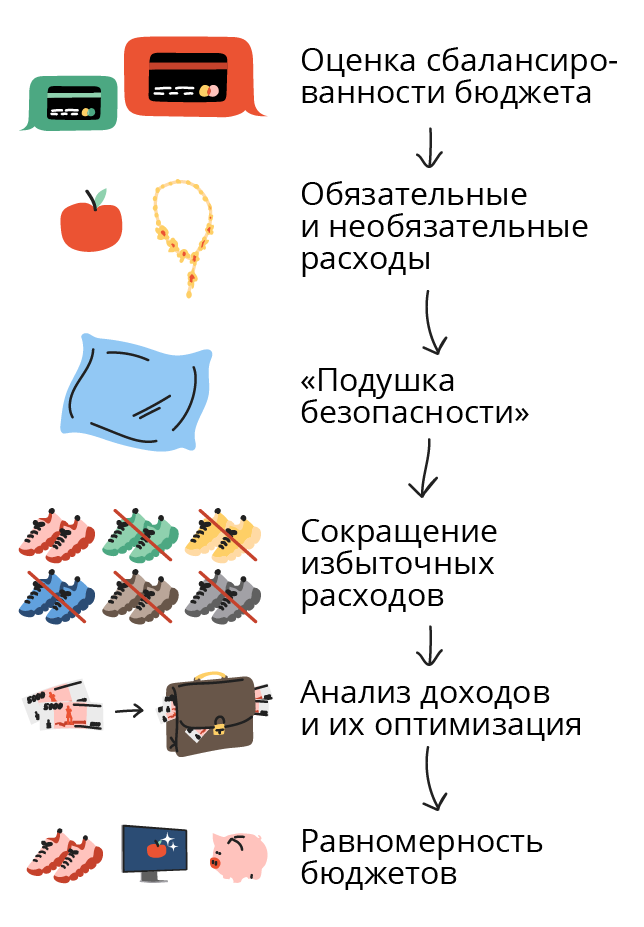

Бюджетный процесс - регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности статья 6 БК РФ. Бюджетный процесс в Оренбургской области включает в себя следующие этапы:. Разграничение доходов, расходов и источников финансирования. Термин бюджет от старонормандского bougette - кошелек, сумка, кожаный мешок с деньгами план доходов и направлений расходования денежных средств любого экономического объекта от государства до семьи , устанавливаемый на определенный период времени, обычно на один год. В России под государственным бюджетом подразумевается федеральный бюджет, ежегодно принимаемый Государственной Думой в форме федерального закона о федеральном бюджете. Также ежегодно законами субъектов Российской Федерации утверждаются региональные бюджеты, которые включают бюджеты республик, краев, областей, городов федерального значения, автономных округов и бюджет автономной области.